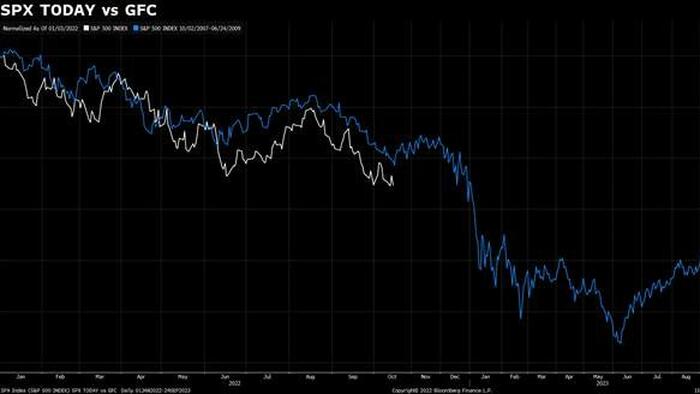

No fim de semana, discutimos que a probabilidade de outra perna acentuada mais baixa na segunda-feira após a reversão em pânico de sexta-feira dos ganhos furiosos de quinta-feira é extremamente baixa (na verdade, é provável que tenhamos mais um aperto), se apenas devido a aspectos técnicos e posicionamento como fundos de hedge dobraram em curto agressivamente no lixão de sexta-feira, enquanto a alavancagem líquida geral do fundo de hedge caiu para o nível mais baixo desde 20 de março.

E como se isso não bastasse, Jason Goepfert, da Sundial Capital, apontou algo muito mais surpreendente: “Na semana passada, traders de varejo compraram US$ 19,9 bilhões em opções de venda para abrir. Eles compraram apenas US$ 6,5 bilhões em chamadas para abrir. Esta é a primeira vez na história que puts foram 3x calls.“Tradução: o enorme hedge do Delta se desfaz que elevou os futuros explosivamente mais altos na quinta-feira, depois que a impressão sombria do CPI está de volta ainda maior do que antes, e apenas esperando o sinal para liberar o hedge do delta do negociante que fará os futuros subirem mais alto. Ainda assim, como discutimos ontem, enquanto os técnicos apontam para uma reversão de montanha-russa na segunda-feira, pois temos outro rali overshort e oversold na segunda-feira e podemos obter um poderoso rali do mercado de baixa em novembro que empurra as ações para 4.000 ou mais até o final do ano, “o mercado de urso não vai acabar até que o Fed pivôs. O momento disso ainda precisa ser determinado, no entanto, após as eleições de meio de mandato, quando os antolhos políticos caem, esperamos que a imagem completa – e terrível – do mercado de trabalho dos EUA finalmente surja e choque a todos, especialmente o Fed.”Até lá, no entanto, o mercado em baixa estará vivo e em fúria, e é nessa parte do ciclo de mercado que o trader de fluxo do Goldman, Matt Fleury, que tem sido um dos ursos mais vocais na mesa de operações do banco, se concentra não apenas em o mercado em baixa que ainda está por vir, mas também na Mãe de todos os mercados em baixa, a Crise Financeira Global. Como ele escreve em sua última nota, intitulada “Adult Swim” (disponível para pro subs no lugar habitual), “ eu disse “isso me lembra 2008” mais vezes nesta semana do que consigo me lembrar. A velocidade dos movimentos está aumentando. O ritmo dos tremores acelerando.” Abaixo, trecho da nota de leitura obrigatória de Fleury, publicada com bastante urgência na noite de sábado, antes do que está se configurando para ser mais uma semana de arrepiar os cabelos, em um momento em que o Bank of America alertou que “ Quebra de liquidez e congelamento de crédito” à medida que seu indicador de disfunção de crédito viola a zona crítica. Em suma, todo o inferno pode estar prestes a se soltar.

- O ritmo agressivo e contínuo de altas do Fed está causando efeitos inesperados. Eu certamente não estava ciente de quão alavancadas eram as pensões do LDI do Reino Unido. Isso me deu uma sensação estranha dos fundos de hedge do Bear Stearns que caíram em 2007 e tudo o que eu conseguia pensar sobre “o que mais existe por aí que não conhecemos?”A leitura da inflação nos EUA foi, sem dúvida, baixista para os ativos de risco. Houve um salto técnico/sobrevenda que foi rapidamente vendido. Ironicamente, isso é exatamente o que eu estava procurando no mês passado, que acabou sendo um candidato muito forte para a pior chamada do ano. No entanto, é perceptível como esses saltos estão ficando cada vez mais curtos. Isso me deixa muito desconfortável. A marca de um mercado em baixa são grandes intervalos de negociação intradiária. H/t Matt Kaplan para o gráfico, que eu acho que é uma boa ilustração de quando você obtém amplas faixas de negociação intradiária, ele tende a estar nas profundezas dos mercados de baixa. Com base na história, certamente há mais espaço para que eles aumentem em frequência. Aqui estão algumas manchetes que chamaram minha atenção esta semana na minha caixa de entrada para a excelente equipe econômica do GIR. Um tema preocupante:

- Polônia: Grande Inflação Confirmado aumento em setembro, à medida que a inflação subjacente reacelera

- EUA: Core CPI Inflação sobe para 6,6% na Força do Setor de Serviços

- Romênia: Inflação Sobe 0,6pp para +15,9% ano a ano, expectativas surpreendentes para o lado positivo

Índia: a inflação do IPC aumentou em setembro devido ao aumento dos preços dos alimentos

- EUA: Preços ao produtor acima das expectativas em setembro

- Hungria: Aumento acentuado na inflação no aumento do preço da energia doméstica, e a inflação subjacente aumenta ainda mais

- Ásia em foco: Perspectiva de inflação da ASEAN-5: mais alta por mais tempo

Dentro dos EUA, há um foco maior na inflação rígida. A transição do consumo de bens para o consumo de serviços dá início à demanda por mão de obra e os salários impulsionam a inflação de abrigos, que é pegajosa.Aqui está o CPI de preço fixo de Atlanta de 12 meses:

Dentro dos EUA, há um foco maior na inflação rígida. A transição do consumo de bens para o consumo de serviços dá início à demanda por mão de obra e os salários impulsionam a inflação de abrigos, que é pegajosa.Aqui está o CPI de preço fixo de Atlanta de 12 meses: O GIR quebra bem essa mudança de bens para serviços:  As mãos do Fed estão atadas aqui e a taxa terminal que o mercado está precificando continua a subir.Se você está esperando que o Fed gire e salve você, eu o aponto para os pontos de 2024. Sou da opinião de que o Fed já cometeu um erro ao não se mover rápido o suficiente para aumentar as taxas, agora está agravando esse erro e também o está compensando à medida que avançam. Eles vão manter o curso até 2023, pelo menos.

As mãos do Fed estão atadas aqui e a taxa terminal que o mercado está precificando continua a subir.Se você está esperando que o Fed gire e salve você, eu o aponto para os pontos de 2024. Sou da opinião de que o Fed já cometeu um erro ao não se mover rápido o suficiente para aumentar as taxas, agora está agravando esse erro e também o está compensando à medida que avançam. Eles vão manter o curso até 2023, pelo menos.O mercado está liderando o Fed, e está se movendo cada vez mais alto. Este impulso hawkish tem sido um vento contrário consistente para as ações e não vejo isso parando no curto prazo.Colocando o Reino Unido no espelho retrovisorPor algum tempo, os futuros de S&P andaram de mãos dadas com o Britcoin (GBP), mas isso parece estar quebrando à medida que os eventos no Reino Unido dão voltas quase circenses. Eu acredito na câmera ao vivo de “quem vai durar mais?” de Liz Truss versus uma cabeça de alface (LINK) marcará o “pico de medos do Reino Unido” para os operadores de ações. Tenho visto muita conversa sobre a média móvel de 200 semanas atuando como suporte. Bem, sim, além de mercados em baixa. MA de 200 semanas com suporte do Fed: Ursos rolando É assim que os ursos rolantes se parecem. Este é o ambiente em que estamos.

Ursos rolando É assim que os ursos rolantes se parecem. Este é o ambiente em que estamos.

Finanças Corporativas 101 Estes são os títulos da MSFT na Bloomberg. Vamos chamá-lo de uma média de 5%. Você pode debater a atratividade de possuir um P/E de 23x MSFT versus seu título em 5%. Mas uma questão mais importante agora, se o mercado considerar que o papel MSFT deve render 5%, onde ele irá precificar dívidas de empresas de menor qualidade quando elas precisarem chegar ao mercado? 10%? 12%?

Finanças Corporativas 101 Estes são os títulos da MSFT na Bloomberg. Vamos chamá-lo de uma média de 5%. Você pode debater a atratividade de possuir um P/E de 23x MSFT versus seu título em 5%. Mas uma questão mais importante agora, se o mercado considerar que o papel MSFT deve render 5%, onde ele irá precificar dívidas de empresas de menor qualidade quando elas precisarem chegar ao mercado? 10%? 12%? - EUA: Core CPI Inflação sobe para 6,6% na Força do Setor de Serviços

Esta é a estimativa do GIR para a demanda corporativa líquida em 2023. Pergunta para as próximas teleconferências: “Ei, ótimos caras do trimestre. Sr. CFO, neste cenário, com seu caixa rendendo ~4%, você está realmente recomprando ações? E onde você acha que conseguiria emitir dívida no ambiente atual?”

Pergunta para as próximas teleconferências: “Ei, ótimos caras do trimestre. Sr. CFO, neste cenário, com seu caixa rendendo ~4%, você está realmente recomprando ações? E onde você acha que conseguiria emitir dívida no ambiente atual?”

Além disso, muito dinheiro fluiu para fundos de dividendos – certamente isso agora pode comprar algum papel IG de alta qualidade?

Além disso, muito dinheiro fluiu para fundos de dividendos – certamente isso agora pode comprar algum papel IG de alta qualidade? Da mesma forma, existe um lar para os heróis caídos? Este é o valor de mercado de AAPL + AMZN + GOOGL + MSFT. Isso parece uma pausa.

Da mesma forma, existe um lar para os heróis caídos? Este é o valor de mercado de AAPL + AMZN + GOOGL + MSFT. Isso parece uma pausa. O que estou assistindo esta semana? A liquidez continua fraca. Profundidade do topo do livro:

O que estou assistindo esta semana? A liquidez continua fraca. Profundidade do topo do livro:

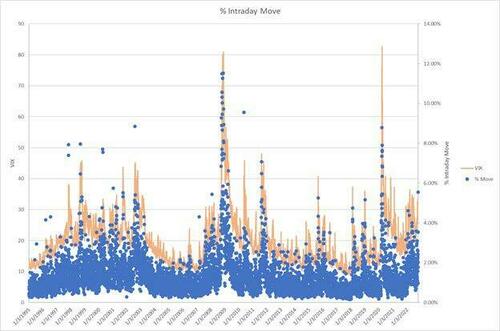

Sobrepondo o topo da profundidade do livro em futuros versus reversões de risco 1mo 95/105, ele lhe dirá que agora é pior: Este foi o gráfico de quinta-feira do movimento intradiário SPX vs nível Vix (h/t Cullen Morgan): Isso pode mudar em breve. Enviei alguns pensamentos para aqueles na minha lista de mala direta. O volume de opções está explodindo. O rabo está abanando o cachorro.Mais chamadas nocionais diárias negociadas na SPX na quinta-feira do que nunca.

Sobrepondo o topo da profundidade do livro em futuros versus reversões de risco 1mo 95/105, ele lhe dirá que agora é pior: Este foi o gráfico de quinta-feira do movimento intradiário SPX vs nível Vix (h/t Cullen Morgan): Isso pode mudar em breve. Enviei alguns pensamentos para aqueles na minha lista de mala direta. O volume de opções está explodindo. O rabo está abanando o cachorro.Mais chamadas nocionais diárias negociadas na SPX na quinta-feira do que nunca.