.

Eski İngiltere Başbakanı Harold Wilson, siyasette bir haftanın uzun bir süre olduğu yorumuyla ünlüdür. Ancak finans dünyasında, sadece iki günde her şey değişebilecek gibi görünüyor.

ABD merkezli Silicon Valley Bank’ın (SVB) 8 Mart’ta bilançosundaki bir açığı kapatmak için 2,5 milyar dolar (2 milyar £) toplamaya çalıştığını açıklaması ile ABD’li düzenleyici kurumun duyurusu arasında sadece 48 saat geçti. Bankanın battığı Federal Mevduat Sigorta Şirketi.

2021’de zirvede olan SVB, 44 milyar dolar değerindeydi ve 200 milyar dolardan fazla varlığı yönetti. Sadece bir hafta önce Amerika Birleşik Devletleri’ndeki en büyük 16. bankaydı ve şimdi ülke tarihindeki en büyük ikinci banka iflası haline geldi. Yalnızca 2008 küresel mali krizi sırasında Washington Mutual’ın çöküşü daha büyüktü.

SVB’nin bir süredir başı belada olmasına rağmen, çöküş hızı neredeyse tüm yorumcuları ve çoğu teknoloji sektöründen olan müşterilerini şaşırttı. Dünyanın dört bir yanındaki teknoloji şirketleri nakitlerini SVB mevduatlarına kilitlediler ve ABD hükümetinin desteği ve HSBC’nin SVB’nin İngiltere şubesini satın alma anlaşması açıklanana kadar işçilerini ve faturalarını nasıl ödeyecekleri konusunda endişeliydiler.

Görünüşe göre -bazı ölçütlere göre tarihin en hızlısı olan- çöküşünü ilan eden SVB’ye karşı oluşan panik, benzer özelliklere sahip diğer kurumlara da yayılıyor. 12 Mart’ta, SVB’nin iflasından iki gün sonra, New York düzenleyicileri Signature Bank’ı sistemik risk gerekçe göstererek kapattı.

Ancak SVB’ye ne olduğu tahmin edilemez ve kaçınılmazdı? Araştırmam olmadığını gösteriyor. Mali krizlerin tarihi üzerine son kitabım, Fırtınaları Sakinleştirmek: Carry Trade, Bankacılık Okulu ve 1825’ten Beri İngiliz Mali Krizleritesadüfen SVB’nin iflasından bir gün önce yayınlandı ve bir bankacılık krizinin tetiklenebileceği üç durumu anlatıyor.

SVB neden çöktü?

Potansiyel sebeplerden biri, ülkeler arasındaki faiz oranlarındaki değişikliklerin, yatırımcılar daha iyi oranları kovalarken sermaye akışlarındaki hareketlerin aniden başlamasına veya durmasına neden olmasıdır. Bu, finansmanın mevcudiyetini etkiler. Küresel mali krizden önce gelen ancak SVB’nin iflasının arkasında olmayan 2007 kredi krizi sırasında olan buydu.

SVB’nin iflası kitabımda anlattığım diğer iki durumla bağlantılı.

Birincisi, faiz oranlarının hızla yükseldiği zamandır. Bunun nedeni, bir merkez bankasının enflasyondaki bir artışa, savaşa veya gergin bir işgücü piyasasına tepkisi olabilir. Nitekim Federal Rezerv, diğer merkez bankalarıyla birlikte son 12 ayda faiz oranlarını %0,25-%0,5 bandından %4,5-%4,75’e yükseltti.

Daha yüksek oranlar kredi koşullarını sıkılaştırır. Bu, mevcut kredilerinizin ve varlıklarınızın değerine zarar verirken finansal kurumların finansman sağlamasını zorlaştırır.

İkincisi, son aylarda Amerika Birleşik Devletleri’nde olduğu gibi, kısa vadeli faiz oranları uzun vadeli oranların üzerine çıktığında gerçekleşir. Pandemi sırasında, kolay para dünyasında fonlama turlarından arta kalan paraları olan teknoloji şirketleri mevduatlarını SVB’ye yatırdı. Bu sektörden gelen düşük kredi talebi göz önüne alındığında, SVB paranın çoğunu uzun vadeli tahvillere, özellikle ipoteğe dayalı menkul kıymetlere ve ABD Hazine bonolarına yatırdı.

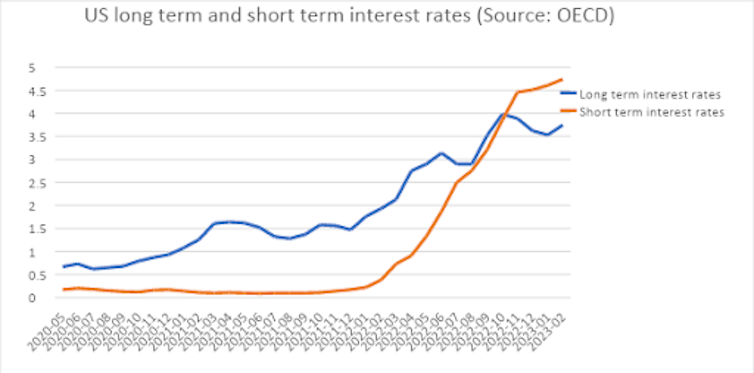

Kısacası, SVB mevduatları ağırlıklı olarak kısa vadeli olarak aldı ve bunları uzun vadeli yatırımlara bağladı. Bu nedenle, son aylarda kısa vadeli oranlar, uzun vadeli tahvil getirilerinden daha fazla arttı (aşağıdaki tabloya bakın). Bunun nedeni, Federal Rezerv’in oran artışları sayesinde faiz oranlarının fırlamış olmasıdır.

ABD’de faiz oranlarının gelişimi

OECD verileriyle yazar tarafından hazırlanmıştır.

Yüksek faizli bir ortamda fon bulma turlarının zorlaşmasıyla, teknoloji şirketleri mevduatlarını çekmeye ve harcamaya başladı. Aynı zamanda, bu yüksek oranlar SVB’nin yatırım yaptığı tahvillerin fiyatlarının düşmesine neden oldu. Bu, SVB’nin kar marjlarını düşürdü ve bilançosunu hassas bir duruma soktu.

SVB, müşterilerinin bankadan çekmekte olduğu mevduatları finanse etmek için uzun vadeli tahvillerinin bir kısmını zararına satmak zorunda kalarak durumu daha da kötüleştirdi. Satış haberleri, mevduat sahiplerinin daha fazla satışla finanse edilmesi gereken daha fazla fon çekmesine neden oldu. Bir kısır döngü ortaya çıktı.

SVB’nin bilançosunda bu varlık satışlarının bıraktığı boşluğu kapatmak için 2,5 milyar $ toplamaya çalıştığının 8 Mart’ta duyurulması, onu öldüren banka hücumunu tetikledi.

Sistemik risk endişesi

SVB’nin iflası konusunda ne kadar endişelenmeliyiz? Küresel finansal sistemde önemli bir oyuncu değil. Ayrıca, müşteri tabanı için tek bir sektöre bağlı olması ve bilançosunun faiz oranlarındaki artışlara karşı kırılganlığı açısından modern bankacılıkta benzersizdir.

Ancak SVB’nin çöküşü daha geniş bir mali krizi tetiklemese de önemli bir uyarı işlevi görmeli. Son bir yılda faiz oranlarındaki hızlı yükseliş dünya ekonomisini zayıflattı.

Dünyanın merkez bankacıları, finansal istikrara zarar vermeden enflasyonla mücadele etmek için dar bir yolda yürüyorlar. Merkez bankacılarının faiz oranlarını daha dikkatli yönetmesi gerekirken, düzenleyiciler finans sektörünü, bunun gerektirdiği riskleri yeterince kapsamadan kısa vadeli borç vermekten caydırmalıdır.

Merkez bankalarının, faiz oranı farklılıklarının ve sınır ötesi sermaye akışlarının hem bankalara hem de şirketlere sağlanan krediler üzerindeki etkisini izlemesi de önemlidir. SVB ve Signature’ın iflasları “küçük yerel zorluklardan” başka bir şey olmadığı ortaya çıksa bile (bir başka eski İngiltere Başbakanı Harold Macmillan’dan alıntı yapıyor), çöküşlerinin ortaya çıkardığı sistemik riskler artık göz ardı edilemez.

.